Vrei să-ți cumperi o casă? Atenție la clima și la politica zonei

Cum afectează schimbările climatice și politice investițiile imobiliare; Ce legătură e între valoarea unei case, secetă, eroziunea solului sau corupția sistemului politic

Prețurile caselor tot cresc în România, imune parcă la zbaterile existente în alte țări, pe alte piețe imobiliare. Tot felul de guru în investiții predică despre ce rentabil e să cumperi ACUM case în România, pentru că prețurile încă sunt mici și sigur vor crește, căci au de ajuns din urmă piețele din vest.

Statisticile ANCPI pe primele luni ale anului 2024 arată o tendință de revigorare a pieței, greu încercate în 2023. S-au cumpărat cu peste 10% mai multe case și terenuri față de perioada similară a anului trecut, ceea ce arată că pe piață sunt bani destui.

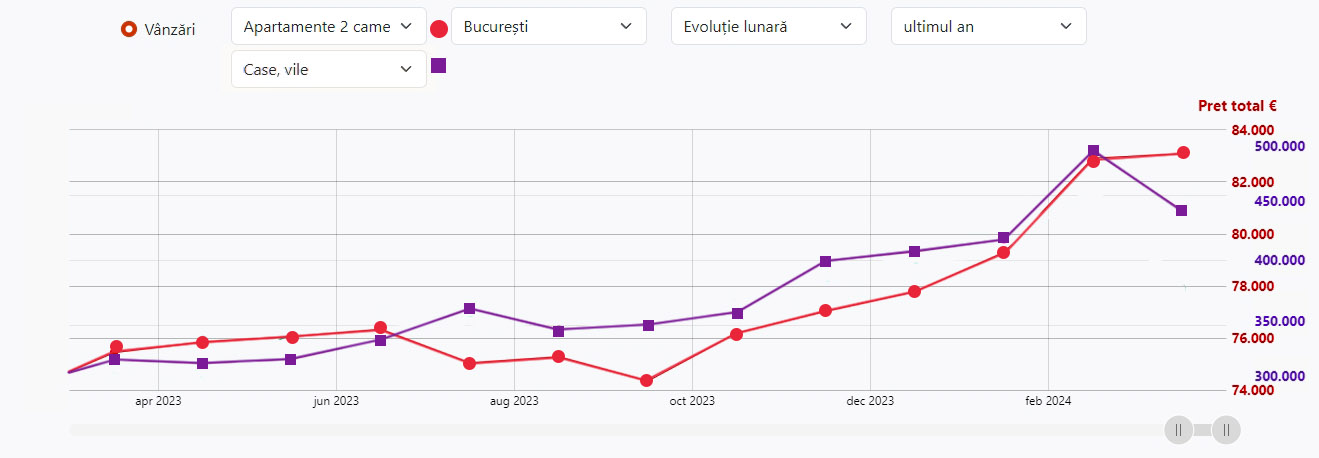

Inclusiv băncile cer majorarea plafonului de garantare la Prima casă, de la 70.000 la 120.000 de euro, „ca să-și poată permite mai mulți tineri case mai scumpe”, căci programul pare să fi devenit neatractiv tocmai din cauza prețurilor crescute, pe care nu și le mai permite oricine. Statisticile Anunțul Telefonic arată și ele ca niște linii ascendente către un cer aparent lipsit de nori (dacă nu luăm în seamă războiul). Cele mai mari creșteri de prețuri se înregistrează la case/vile și la apartamentele cu două camere.

Ce se întâmplă în America pe piața imobiliară

În acest climat profitabil și optimist, vin și strică atmosfera niște asigurători din America. Mai exact în California, un stat în care mulți americani visează să se retragă măcar la pensie, datorită climei calde, dar din care firmele de asigurări pleacă. Exact climatul ăsta cald este de vină pentru refuzul asigurătorilor de a mai încheia polițe pentru casele expuse riscului de a lua foc de la incendiile de vegetație cauzate aproape an de an de secetă.

State Farm este ultima companie de asigurări care părăsește California din cauza riscului crescut de incendiu. Allstate, Farmers Insurance, Hartford și USAA au anunțat anterior că vor întrerupe emiterea de noi polițe proprietarilor de case din California din cauza acestor riscuri, anunță cel mai important site de imobiliare din SUA, realtor.com. Aceeași sursă spune că retragerea industriei asigurărilor din California va avea consecințe asupra pieței imobiliare, pentru că dacă un cumpărător nu poate obține o asigurare pentru casa pe care vrea s-o cumpere, asta i-ar putea afecta capacitatea de a cumpăra locuința pe credit, deoarece orice credit ipotecar se face numai pentru case asigurate. Rezultatul acestui fapt va fi o încetinire a pieței imobiliare din zonele refuzate de asigurători și în cele din urmă o prăbușire a prețurilor.

Ce se întâmplă la noi

La noi, vorba bancului, se vede invers. Pe noi ne aleargă și statul și firmele de asigurări să încheiem asigurări de case, ba chiar ne obligă, dar cu toate astea procentul de asigurați e mic. 80% dintre casele din România nu sunt asigurate pentru niciun risc, deși avem o lege a asigurării obligatorii – PAID – care acoperă numai dezastrele naturale (cutremur, inundații și alunecări de teren). Deși legea nu e oricum respectată, în 2023 s-au mai și scumpit aceste asigurări obligatorii, de la 20 de euro cât erau s-au făcut 130 de lei, iar prima de asigurare maximă este de 20.000 de euro. Adică bani cu care cineva și-ar fi putut cumpăra o garsonieră pe Calea Victoriei, după cum a povestit Cosmin Tudor, director PAD.

Odată cu scumpirea s-au mai prevăzut câteva mijloace de a-i constrânge pe oameni să-și asigure casele (de exemplu s-a condiționat înscrierea în Cartea funciară de încheierea unei poliție, iar funcționarii din primării au fost abilitați să vândă și ei polițe). În plus ar fi trebuit ca fiecare primărie să trimită notificări în luna ianuarie fiecărui proprietar de casă, cu îndemnul de a încheia o asigurare. Puțin probabil că s-a întâmplat asta.

Așadar la noi nu numai că asigurătorii nu se retrag, dar nimeni nu face ceva ca să-i convingă pe oameni că e util să-și asigure casele. Românul nu se încrede în firmele de asigurări, mai ales după falimentele recente, nu se încrede nici în autorități, și preferă să-și imagineze că Dumnezeu le va proteja avutul în caz de ceva. De altfel, același director Cosmin Tudor a admis că asigurătorii asigură riscuri, nu certitudini (cum ar fi clădirile cu bulină roșie), de aceea sunt incluse în polițele obligatorii numai trei riscuri cu frecvență scăzută: cutremurul, alunecările de teren și inundațiile.

Totuși, în contextul schimbărilor climatice, e de presupus că riscurile astea vor apărea cu o frecvență crescută și acolo unde nu te aștepți. Și probabil că așa cum acum asigurătorii de la noi refuză clădirile neconsolidate, încadrate în clasa 1 de risc seismic, așa vor începe să excludă de la asigurări și clădirile din zone deșertificate sau din zone în care eroziunea solului amenință stabilitatea construcțiilor. E doar o chestiune de timp.

Piața imobiliară crește, dar până când?

Schimbări climatice se petrec și în Europa, că nici ea nu e ocolită de efectele încălzirii globale. Secetă, fenomene meteo extreme, inundații, toate influențează viețile oamenilor și implicit piețele imobiliare. Cele mai expuse zone sunt cele de coastă, adică exact acolo unde se vând cele mai scumpe case cu priveliște spre mări și oceane. Spania, Italia și Grecia sunt trei dintre țările europene cele mai afectate de schimbările climatice, cu incendii de vegetație an de an, ploi abundente sau eroziunea țărmurilor. Anul 2023 a fost declarat ca cel mai cald din istoria recentă, iar 2024 îl va întrece, judecând după cum arată deja această primăvară.

La noi nu se discută despre asta. Sau mai bine zis nu se discută nici despre asta, așa cum sunt ignorate marile teme importante de dezbatere care ar trebui să ne preocupe. Cine are de vândut - predică cumpărarea de case ca investiții, cine are de construit - susține aceeași poveste, cine are bani și nu știe în ce să-i bage – cumpără case, că sunt până la urmă investițiile cele mai ușor de înțeles, aparent. Piața crește. Vedem noi până când.

Unde să nu-ți iei casă

Așadar, fără să vrem să stricăm cheful de investiții, atragem atenția că înainte de a face probabil cea mai importantă cheltuială a vieții, sunt câteva detalii la care e bine să aveți grijă atunci când evaluați o casă. Iată unde n-ar fi bine să cumpărați/construiți o casă:

- în zonele predispuse la secetă, lipsa apei în sol poate duce la destabilizarea pământului și implicit afectarea fundațiilor caselor;

- în zone împădurite sau cu vegetație, care au trecut prin secetă. Acolo e pericol de incendii de vegetație, deci să ia casa foc;

- izolarea locuinței e și ea importantă pentru că dacă nu e făcută cum trebuie, ca locatar vei simți efectele fie pe caniculă, fie la îngheț;

- în zonele de coastă, oricât e de tentant să ai o casă la malul mării, trebuie verificat dacă țărmul e erodat și ce amploare a avut fenomenul în ultimii ani

- trebuie evitate, evident, casele ridicate în zone inundabile. O casă inundată poate fi reparată, dar nu știi cum i-a afectat apa fundația, plus că nu vrei să tot repari la ea de câte ori vine o ploaie mai serioasă;

- sunt de evitat de asemenea dealurile care o pot lua la vale în caz de eroziune a solului și zonele cu furtuni frecvente. Desigur, meteorologic nu pot fi prezise pe termen lung, dar te poți uita măcar în istoria recentă ca să vezi cum a fost vremea în ultimii ani și dacă există o tendință spre fenomene meteo extreme;

Corupția influențează construcțiile și calitatea aerului

Nu numai schimbările climatice afectează calitatea locuirii într-o zonă, ci și cele politice și mai ales corupția din administrația publică. Un primar corupt, care patronează o comunitate amorțită și care face, în viața de zi cu zi, ce face și primarul, până la urmă, adică nu respectă legile, creează împreună un loc în care nu e sănătos să locuiești.

Corupția se va traduce în cele din urmă în construcții prost făcute, investiții păguboase, case construite greșit sau înghesuite, utilități lipsă sau făcute de mântuială, un mediu de locuit viciat din care îți vei dori mai degrabă să fugi decât să stai.

Inclusiv calitatea aerului este influențată de corupție, pentru că un sistem corupt va tolera activități poluatoare, cum ar fi de exemplu arderile de deșeuri – un flagel pe care România îl resimte deja de ani de zile, fără ca autoritățile să mimeze măcar că-l combat. Desigur, casa în sine nu va fi afectată de particulele fine de poluare din aerul pe care-l respirăm, însă oamenii din ea vor fi afectați și în cele din urmă inclusiv prețul casei va fi diminuat sau chiria percepută pentru ea nu va putea fi la valoarea normală, pentru că vor fi greu de convins chiriașii să locuiască într-o astfel de zonă.

Așadar, fie că e vorba de o investiție, fie că va fi o casă în care să locuiești, casa în care vei băga bani trebuie să fie construită bine, pe un fundament sănătos, într-o zonă în care legile se respectă și sunt puține șanse să apară factori disturbatori. Toate astea, din păcate, sunt tot mai rar de găsit, așa că nu e o misiune ușoară să-ți găsești casa în care să te retragi sau casa de pe urma căreia să ai un venit pentru vreme îndelungată. Dar asta nu înseamnă că nu trebuie să încerci.

Citește și la ce să fii atent când cumperi o casă sau un apartament de bloc

2.204 vizualizari Autor D.B. 09.04.2024

Garsonieră sau apartament, ce merge mai bine la studenți; Cât de rentabilă mai e piața închirierilor...

Bucureștiul rămâne motorul pieței, dar cumpărătorii sunt tot prudenți; Numărul tranzacțiilor se menține...

Ce este un detector autonom de incendiu; Cât costă și cine suportă cheltuiala?; De când devine obligatoriu;...