Piața imobiliară gâfâie, dar așteaptă factura la curent ca să știe dacă intră în criză

Cumpăr acum sau mai aștept să se ieftinească la primăvară? – clienții întreabă, agenții imobiliari se codesc să răspundă; Statisticile oficiale arată o scădere a ritmului în ultimele luni; Scumpirea caselor în România - sub media europeană

Vine criza imobiliară în 2022? Vezi evoluția și tendințele pieței imobiliare bazate pe statistici vânzări și nivelul de acordare a creditelor pentru locuințe

Două case gemene, construite pe un teren de 1000 de mp în nordul Capitalei, într-un sat care a cunoscut o dezvoltare imobiliară explozivă în ultimii cinci ani, stau nevândute de aproape un an de zile. Inițial dezvoltatorul le-a scos la vânzare la roșu, apoi pentru că tot nu se vindeau le-a finalizat și acum le are listate pe aproape toate site-urile de profil, la 144.900 de euro bucata, dar pare că nu le vrea nimeni, deși sunt făcute „ca pentru noi”. Când le-a început, dezvoltatorul nici nu se gândea că va sta cu ele nevândute atâta timp, judecând după cât de repede s-a transformat ulița aia de sat într-un adevărat cartier de vile.

Dar nici războiul nu începuse când s-a apucat el de case, nici criza energiei nu se prefigura, cât despre dobânzi, ROBOR și IRCC, nimic nu prevestea atunci că vor dubla ratele românilor.

Semnele că motorul imobiliar ar fi la ralanti au început să apară în ultimele luni. Arată asta statisticile privind numărul de tranzacții imobiliare de pe site-ul ANCPI, cifrele privind scăderea creditelor de pe site-ul BNR, dar și poveștile oamenilor care văd cum le-au crescut ratele la credit, de la o lună la alta.

Din iunie până azi, vânzări imobiliare mai puține decât anul trecut pe vremea asta

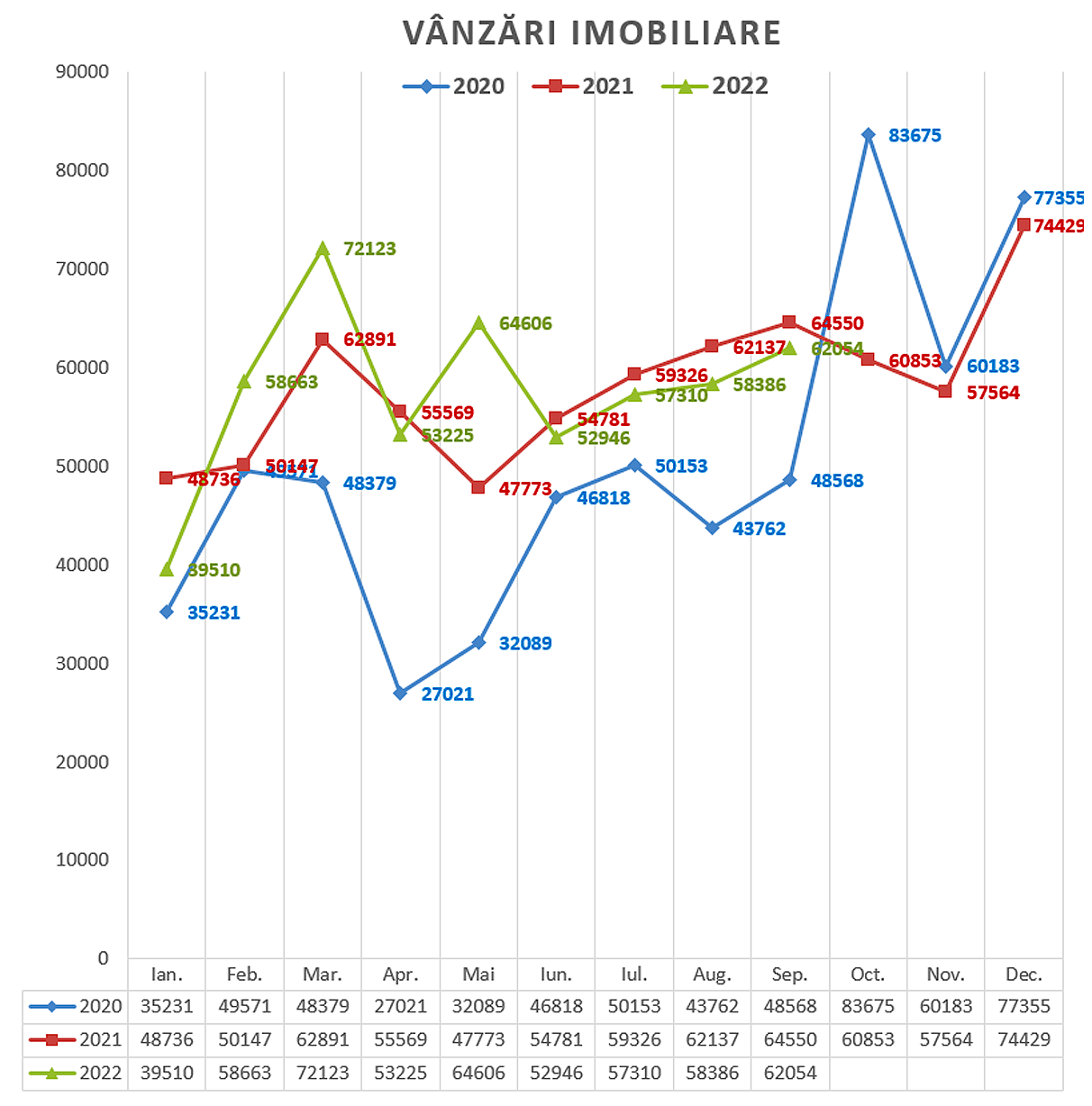

Statisticile publicate lunar de Agenția Națională de Cadastru și Publicitate Imobiliară (ANCPI) arată că vânzările imobiliare (terenuri și clădiri) au avut anul acesta un avânt în lunile februarie, martie și mai, dar în restul lunilor, până azi, au fost mai puține decât în aceleași perioade din 2021. Anul războiului nu pare să afecteze la fel de mult piața imobiliară precum anul pandemiei (2020), dar nici nu se ridică la nivelul celui mai bun an dintre ele – 2021.

(grafic realizat cu informații ANCPI)

Total 2020 - 602.805 tranzacții imobiliare

Total 2021 - 698.792 tranzacții imobiliare

Total 2022 - 518.823 tranzacții imobiliare până în septembrie

Scad creditele în valută, încetinesc cele în lei

O tendință de scădere în ultimele luni (mai-august) arată și nivelul creditelor, în statisticile BNR. Au scăzut vizibil, comparativ cu aceeași perioadă din 2021, creditele în euro și alte valute (cu -11-12%), iar creditele în lei, chiar dacă sunt mai multe decât în 2021, par să se îndrepte tot spre o descreștere a valorilor, comparativ cu aceeași perioadă a anului trecut.

Credite pentru locuințe - milioane lei/valută - sfârşitul perioadei

|

Perioada |

în lei |

în euro |

în alte valute |

total |

|

2019 |

58 098,5 |

21 293,3 |

1 785,8 |

81 177,6 |

|

2020 |

67 865,7 |

19 725,2 |

1 584,5 |

89 175,4 |

|

2021 |

81 687,2 |

17 578,8 |

1 425,1 |

100 691,0 |

|

2022 T1 |

84 631,4 |

17 026,4 |

1 363,4 |

103 021,2 |

|

2022 T2 |

87 284,0 |

16 570,9 |

1 345,2 |

105 200,0 |

|

apr. 2022 |

85 453,7 |

16 878,1 |

1 348,0 |

103 679,8 |

|

mai. 2022 |

86 418,1 |

16 702,2 |

1 323,6 |

104 443,9 |

|

iun. 2022 |

87 284,0 |

16 570,9 |

1 345,2 |

105 200,0 |

|

iul. 2022 |

87 798,5 |

16 411,7 |

1 365,0 |

105 575,2 |

|

aug. 2022 |

88 152,1 |

16 032,4 |

1 325,2 |

105 509,7 |

Credite pentru locuinţe - % faţă de aceeaşi perioadă a anului trecut - sfârşitul perioadei

|

Perioada |

în lei |

în euro |

în alte valute |

total |

|

2019 |

19,2 |

-6,8 |

-5,4 |

10,5 |

|

2020 |

16,8 |

-7,4 |

-11,3 |

9,9 |

|

2021 |

20,4 |

-10,9 |

-10,1 |

12,9 |

|

2022 T1 |

19,9 |

-12,2 |

-10,1 |

12,6 |

|

2022 T2 |

18,1 |

-11,6 |

-8,8 |

11,7 |

|

apr. 2022 |

19,3 |

-11,8 |

-10,2 |

12,4 |

|

mai. 2022 |

18,8 |

-11,7 |

-11 |

12,1 |

|

iun. 2022 |

18,1 |

-11,6 |

-8,8 |

11,7 |

|

iul. 2022 |

16,5 |

-11,3 |

-7,8 |

10,7 |

|

aug. 2022 |

14,8 |

-12,7 |

-9,4 |

9,2 |

(info din tabele din sursa BNR)

Tendința are o explicație în dobânzile de referință crescute de câteva ori de BNR în acest an, dar și în creșterea spectaculoasă a ROBOR și IRCC. Numai în ultima lună BNR a majorat dobânda de politică monetară cu 0.75 puncte procentuale, până la un nivel record în ultimii 12 ani, de 6,25%.

ROBOR la 3 luni, indice folosit pentru calcularea dobânzilor variabile la creditele în lei, era în jur de 1,5% în octombrie 2021, iar acum a ajuns la 7,93%. Ratele celor care nu s-au grăbit să treacă la IRCC au crescut cu 70-80%, după cum arată simulările făcute de câteva bănci mari din România.

Nici IRCC nu s-a lăsat, însă, dublându-și valoarea numai în ultima lună, de la 2,65% la 4,06%.

În acest context, unii creditați spun că regretă că au avut încredere în bancheri și au optat pentru credite în lei, când pare că euro cel puțin stă pe loc în timp ce toate cresc în jurul lui.

Dar nici euro nu va mai rămâne mult timp așa, spun unele voci, în timp ce altele îndeamnă la cumpătare și la abținerea de la credite, căci vor veni vremuri și mai grele.

Poate factura la curent să ieftinească casele?

La firul ierbii, însă, agenți imobiliari cu vechime nu par să fie îngrijorați. Vorba aia, dacă ai trecut prin criza din 2008, acum doar te joci.

Costel Popa, un agent imobiliar celebru, al cărui chip apare din 1994, nedecolorat, pe un panou chiar în Piața Romană, susține că piața e bine mersi, vinde, cumpără, biznis as usual. „Se fac vânzări, se fac închirieri, am imobile la vânzare de 5 ani, dar am și imobile care se vând în câteva luni. Piața merge normal. Am înțeles de la un notar că august 2022 a depășit august 2021 la tranzacții, ceea ce e fabulos. Sper să fie așa (nu e așa, după cum arată statisticile ANCPI de mai sus! -nn). Eu am aproape zilnic vânzări, îmi sună telefonul. Se iau credite. Uite, chiar luni fac o vânzare în Dorobanți, o doamnă care ia 2 camere la 72.000 și a luat credit de la CEC pentru asta”, dă asigurări domnul Popa.

Agentul nu e de acord cu colegii lui, care preconizează scăderi de prețuri în perioada următoare, pentru că „nu are de ce”. Doar dacă, adaugă cu năduf, „o să ne lase guvernul de izbeliște, la mâna corporatiștilor din energie. Atunci s-ar putea să vinzi de nevoie. Dar nu are cum…. Cât timp Germania nu o să plătească nicio factură de energie în decembrie, și are plafonat prețul la energie, eu nu știu ai noștri ce păzesc, că sunt yes-meni. Fac ce le spune Bruxelles-ul de regulă. Am într-adevăr în portofoliu imobile cu facturi mari, deci prețurile la energie ar putea să influențeze piața imobiliară, dar nu ar trebui, chiar nu înțeleg ce așteaptă ai noștri cu plafonările astea?!”, conchide domnul Costel Popa.

Tot de factura la curent e îngrijorat și domnul Marcel Bordeiu, de la K Imobiliare. Dar el nu e așa de optimist cum e domnul Popa. Dimpotrivă, e sigur că în iarna asta mulți vor renunța la apartamente în București, din cauza prețului gigacaloriei, care s-a dublat practic față de anul trecut, și se vor duce „spre o căsuță la 10-15.000 de euro cu puțină curte, din județele limitrofe. În primăvară eu mă aștept la o scădere masivă a prețurilor la apartamente și vor fi multe scoase la vânzare”, profețește domnul Bordeiu.

Ar fi bine dacă ar fi așa. Căci nu e greu să iei o casă de 10-15.000 de euro la țară, dar pe lângă sumele care ar trebui investite într-o astfel de casă, pentru a o face locuibilă, lemnul de foc folosit ca să te încălzești la țară și-a dublat și el prețul de anul ăsta. Chiar dacă statul a plafonat prețul, în realitate lemnul se vinde ca întotdeauna fără acte.

Cine are cash negociază, cine nu, se mai gândește

Bordeiu spune că momentan piața e blocată, și că nu mai poate să estimeze niște perioade de vânzare minime/maxime, cum o făcea înainte. „Am vândut în septembrie o casă din interbelic, de care mă ocupam de un an și o lună. A luat-o cineva cu banii cash. În general apartamentele din București se dau cam în 3 luni. Încă nu ne-a lovit criza, să fie clar, dar avem avertismente”, zice domnul Bordeiu.

Perioadele în care se vinde o casă se pot lungi de acum, pentru că par să fi rămas pe piață mai mult cei cu cash, care-și permit să negocieze, în timp ce oamenii care se bazau pe credite (cam jumătate din tranzacțiile imobiliare din țară se fac cu credite) au ezitări în fața băncilor.

„Am prieteni foarte buni care au avut o rată de 1.260 de lei în ianuarie 2022, la un credit imobiliar pentru două camere în Prelungire Ghencea, iar acum au 2.100 de lei rata. Și toată lumea e speriată, normal. Pe de altă parte, în martie anul ăsta am semnat antecontract pentru un apartament pe strada 11 Iunie, cu 125.000 de euro și a început războiul, iar cumpărătorul a renunțat să mai cumpere, ca să nu aibă banii blocați într-o casă. Zicea că preferă să aibă cash, că nu știe ce se întâmplă. Uite că anul aproape a trecut și războiul e o poveste acolo…”.

Credit sau chirie?

În teorie, creditarea nu are nici ea sincope. Susțin și agenții imobiliari, dar și un consultant financiar care a ținut să-și păstreze anonimatul, o fi știind el de ce. În urmă cu un an, la un târg imobiliar din București, împărțea pliante și atrăgea oamenii în discuții despre finanțări avantajoase, acum admite că băncile dau credite în continuare, dar clienții încep să fie mai reticenți.

E drept că anul ăsta s-au modificat și condițiile de creditare, în sensul că-ți trebuie un avans mai consistent decât până acum, de 35% față de 25% la creditele în euro și de 25%, față de 15% pentru creditele în lei.

Dar înainte de toate oamenii nu prea știu ce să aleagă, între un credit în euro și unul în lei, între dobânda fixă și aia variabilă și, în ultima vreme, între credit și chirie. Și trebuie să admitem că nici în piață nu sunt multe voci care să-i consilieze corect și în care să simtă că pot avea încredere.

Un sondaj realizat în luna septembrie 2022 de Centrul de Soluționare Alternativă a Litigiilor în Domeniul Bancar (CSALDB) arată că 39% dintre respondenți ar prefera o dobândă fixă, chiar și mai mare, decât cea variabilă. Oamenii vor stabilitate de fapt, să știe dinainte cum să-și plănuiască cheltuielile, deși în lumea actuală nimic nu mai este previzibil, nici măcar o dobândă fixă.

Piața imobiliarelor în vremea războiului preț/chirie

septembrie 2022 (comparativ cu septembrie 2021) ▲▼

| Prețuri medii București |

Vânzare |

Chirie |

| Garsoniere |

47.950 EUR (47.192) |

298 EUR (252) |

| 2 camere |

76.855 EUR (68.760) |

449 EUR (366) |

| 3 camere |

107.827 EUR (101.405) |

583 EUR (497) |

| 4 camere |

162.538 EUR (163.826) |

910 EUR (792) |

| Case/vile | 272.334 EUR (242.896) ▲ |

1.703 EUR (1.824) ▲ |

(sursa statistici Anunțul Telefonic)

Ca agent imobiliar, domnul Bordeiu de exemplu recomandă mai degrabă o chirie cinstită în fața unui credit fluctuant. „O chirie încă e OK, dar 500 de euro pe o rată la bancă nu-și permite oricine. Dacă aș avea un copil care vrea să ia credit acum, ca să-și ia o casă, nu l-aș lăsa. Să aștepte primăvara, să vedem ce se întâmplă”. Pe de altă parte, statisticile noastre, bazate pe anunțurile publicate pe site, arată că nici chiriile nu par să rămână multă vreme sub ratele la credit.

Creșteri de prețuri sub media europeană, profituri peste medie

Până la primăvară, avem statistica europeană care ne arată că prețurile locuințelor în România au crescut în acest an cu 8,5% comparativ cu perioada similară din 2021, un procent situat sub media europeană de 9,9%. Pentru cel mai împroprietărit popor al UE pare puțin (96% dintre locuințele din România sunt în proprietate privată), dar pentru înghesuiala în care locuim noi, românii, de când ne știm, probabil că mai e loc de creștere, pentru că oamenii încă au nevoie de case mai bune decât ce s-a făcut până acum.

Cifrele din ultimul raport privind fondul de locuințe 2021, făcut de Institutul Național de Statistică, arată că în ciuda zecilor de mii de locuințe care se construiesc anual în țară, spațiul de locuire rămâne preponderent vechi și înghesuit – 17,5mp o cameră și 48,5 mp o locuință medie în România.

E drept și că în urma recensământului s-ar putea crede că la 18 milioane de oameni, cele 9,5 milioane de locuințe câte există în fondul locativ ar cam trebuie să ne fie de ajuns, dacă s-ar da câte una, ca să ajungă la toți.

Dar realitatea din teren nu se potrivește întotdeauna cu cea din statistici. Cel puțin în marile orașe (București, Cluj, Constanța, Timișoara) unde se și construiesc cele mai multe locuințe an de an, există o nevoie și o cerere nesatisfăcute încă. Există semnale în piață că oamenii care în mod normal ar fi apelat la un credit bancar se îndreaptă acum spre „rate direct la dezvoltator”, o mișcare riscantă și neîncurajată.

Rămâne de văzut cum se vor mai întâlni de acum cererea cu oferta, în condiții de inflație și dobânzi istorice, și cu reticență în privința creditării. Poate că o soluție care ar împăca și nevoia oamenilor de case și biznisul imobiliar ar fi o reducere la decență a marjei profitului dezvoltatorilor, despre care chiar unul dintre ei spunea că ar fi de 40%, adică mult peste media europeană.

Noi rămânem în continuare la dispoziția tuturor, așa cum suntem din 1990 încoace, vânzători, cumpărători, chiriași, agenți imobiliari sau dezvoltatori. Ne găsiți oricând pe www.anuntul.ro sau la chioșcurile de ziare de trei ori pe săptămână. La finele acestei săptămâni, 28-30 octombrie, ne găsiți și la Târgul Național Imobiliar TNI ediția de toamnă 2022.

18.257 vizualizari Autor D.B. 19.10.2022

Garsonieră sau apartament, ce merge mai bine la studenți; Cât de rentabilă mai e piața închirierilor...

Bucureștiul rămâne motorul pieței, dar cumpărătorii sunt tot prudenți; Numărul tranzacțiilor se menține...

Ce este un detector autonom de incendiu; Cât costă și cine suportă cheltuiala?; De când devine obligatoriu;...