Piața imobiliară în 2025, ce s-a câștigat, ce s-a pierdut, ce urmează

N-a căzut piața imobiliară nici anul ăsta; Evoluția prețurilor și a chiriilor, în București, comparativ cu decembrie 2024; TVA cât casa, impozite la fel; Randamentu', cât mai e randamentu'?

„Piața imobiliară rămâne dinamică, într-un context economic complex” – zice unul dintre mulții „specialiști” în imobiliare pe care-i tot auzim în spațiul public. E o evaluare vagă, un fel de a spune că habar n-ai nici ce se întâmplă dincolo de anunțurile de mică publicitate de vânzare sau închiriere, și nici ce urmează. Vom trăi și vom vedea!

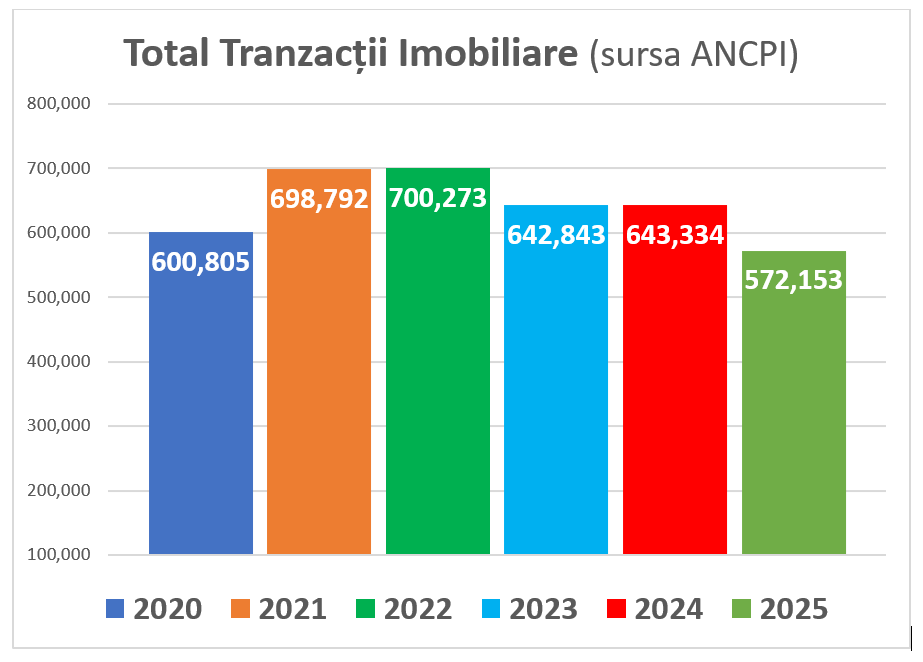

Și realitatea e că nimeni nu are de unde să știe ce urmează, putem doar să vedem ce s-a întâmplat până acum și să analizăm cât de cât cifrele. Iar cifrele, pentru 2025, ne arată că piața imobiliară nu a căzut nici anul ăsta, în ciuda acelora care-i tot cântă prohodul an de an. Totuși, nici n-a crescut. Conform datelor privind tranzacțiile imobiliare, de la ANCPI, abia a ținut pasul cu „contextul economic complex”.

În raportările lunare publicate de Agenția Națională de Cadastru și Publicitate Imobiliară (ANCPI) anul 2025 se profilează a fi mai slab decât 2024. În 2025 (exceptând luna decembrie, ale cărei tranzacții le vom afla doar la mijlocul lunii ianuarie 2026) au avut loc numai 572.153 de tranzacții imobiliare, față de 643.334 câte au fost în 2024. Iar 2024 a fost din acest punct de vedere un an aproape la fel de slab ca 2023, dacă e să-i comparăm cu 2022 și chiar 2021. Numai șase luni din 2025 au înregistrat un număr de tranzacții mai mare decât perioadele similare din 2024, respectiv: martie, mai, iunie, iulie, august și septembrie.

Explicația plauzibilă pentru numărul ușor mai mare de tranzacții din lunile iunie-august stă, probabil, în faptul că TVA a crescut spectaculos pentru toate apartamentele noi, indiferent de valoare, de la 9 la 21%, iar cei care aveau de gând să cumpere un apartament s-au grăbit s-o facă înainte de intrarea în vigoare a noii taxe pe valoare adăugată.

Evoluția prețurilor și a chiriilor în București în 2025

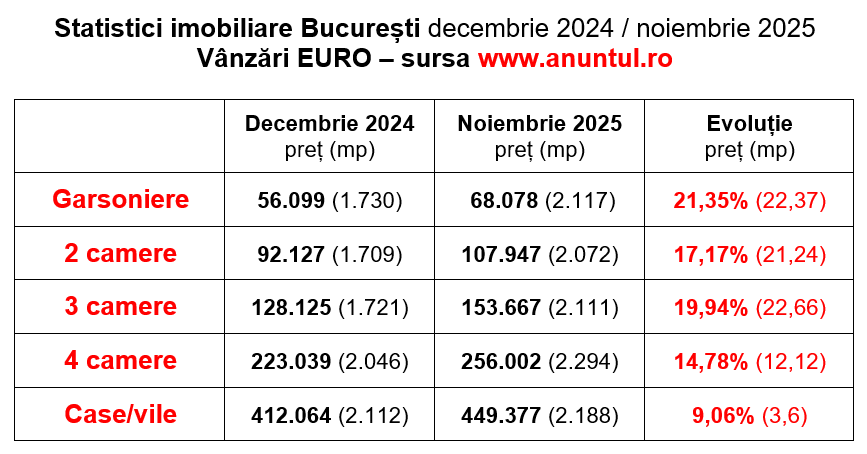

Statisticile imobiliare sunt întocmite lunar de Anunțul Telefonic, din 1990 încoace, pe baza prețurilor cerute în anunțurile de vânzare publicate pe site și în ziar. Prețul real de tranzacționare rămâne „un secret” între vânzător, cumpărător și notar, de aceea statisticile se bazează strict pe prețul cerut de vânzător. La fel, deci, și procentele calculate de creștere sau scădere.

După cum se vede din tabel, creșterea medie a prețurilor de vânzare în București a fost de 16,46% raportat la prețurile din decembrie 2024. Cele mai mari scumpiri s-au înregistrat la garsoniere (21,35% față de decembrie 2024) și apartamente cu 3 camere (19.94%)

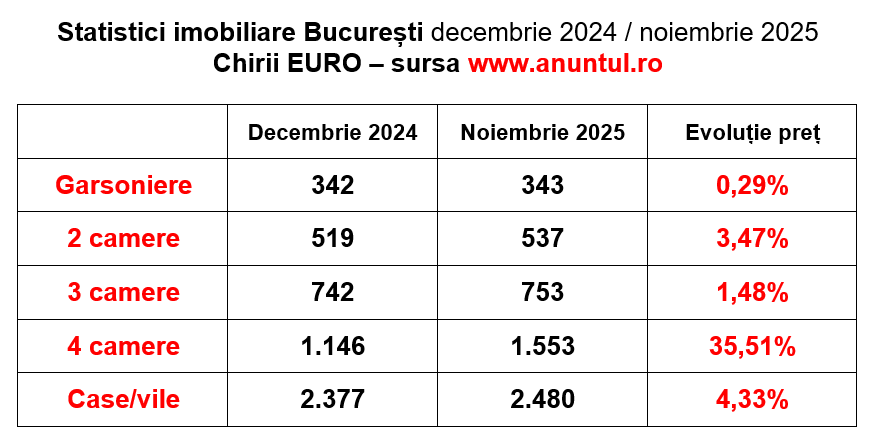

Creșterea medie a chiriei a fost mai modestă, dar deloc de ignorat, cam 9%. E drept că media e trasă mult în sus, poate chiar artificial, de procentul mare de creștere a chiriei la unele apartamente cu 4 camere – în fapt niște duplex-uri de lux – 35,51% față de decembrie 2024.

Cea mai mică scumpire de chirie, aproape o stagnare, au înregistrat-o garsonierele.

Performanțele anunțurilor imobiliare pe site

Relativa stagnare a pieței, din punctul de vedere al tranzacțiilor, s-a văzut și din dinamica relației proprietar-cumpărător sau chiriaș, pe site-ul www.anuntul.ro. Statisticile privind vizualizările și telefoane pentru anunțurile de la categoria imobiliare, arată în fiecare lună din 2025 un comportament similar cu 2024. Cele mai vizualizate anunțuri au fost și rămas cele privind vânzarea sau închirierea apartamentelor cu 2 camere și a garsonierelor.

Lovitura din 2025 și cele care vor veni în 2026 și 2027

TVA 21% - Cea mai grea lovitură primită de piața imobiliară în 2025 a fost indiscutabil majorarea TVA de la 9-19% la 21%, fără excepții. De la 1 august 2025, indiferent de valoarea sau dimensiunea casei (au fost eliminate reducerile valabile pentru categoria de prețuri sub 600.000 de lei), toți cumpărătorii achită cota maximă de 21% din valoarea unei achiziții noi. Acest lucru a scumpit practic apartamentele noi în medie cu 10.000 de euro.

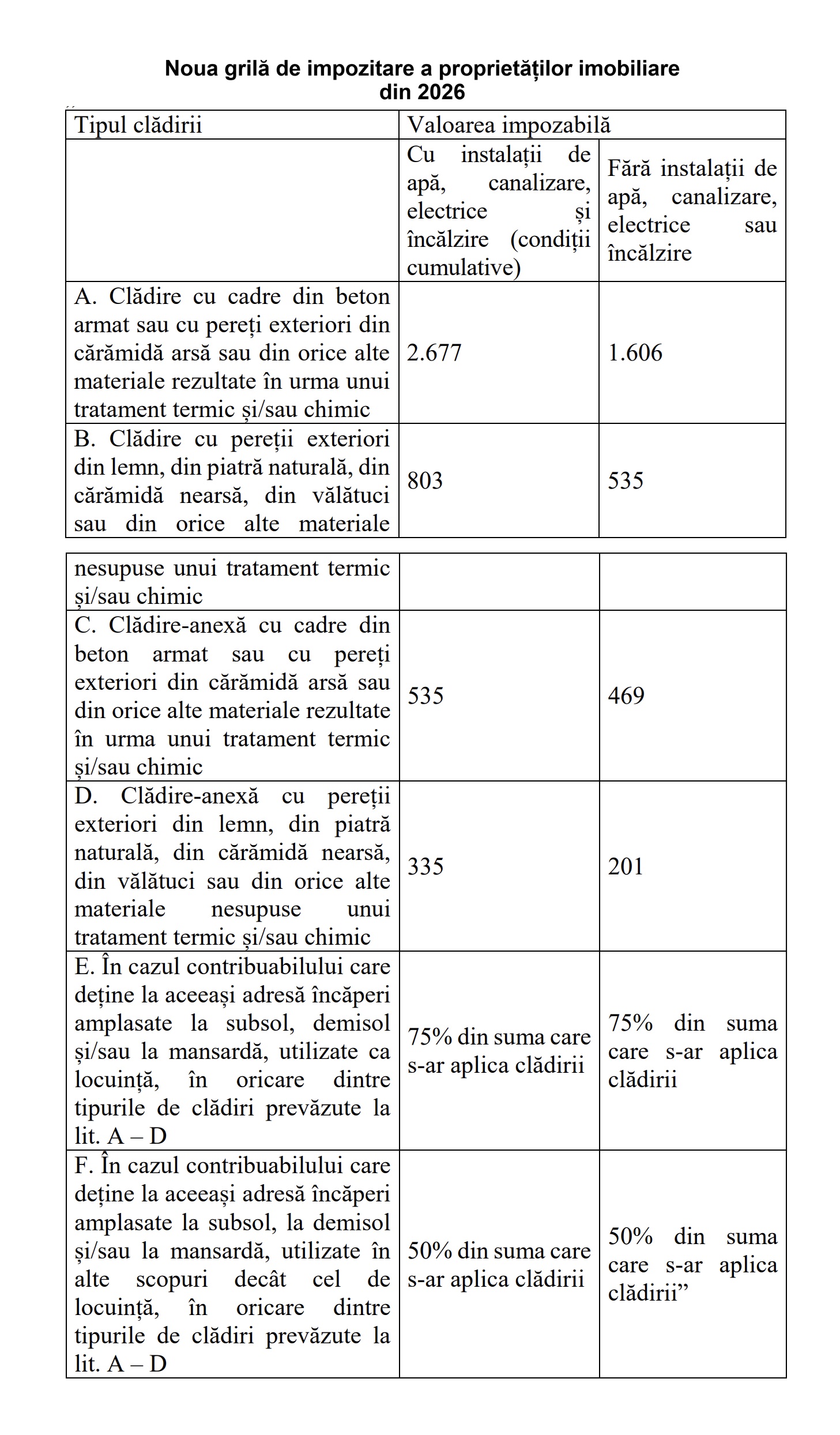

Impozitul pe proprietate - A doua lovitură care i se pregătește pieței (sau mai degrabă proprietarilor din ea) va intra în vigoare de la 1 ianuarie 2026: majorarea impozitelor pe proprietate. Deocamdată, conform pachetului 2 de măsuri fiscale trecut de guvern prin parlament, se majorează doar baza de impozitare a proprietăților (conform tabelului de mai jos se cam dublează bazele actuale de impozitare) precum și coeficientul de impozitare. Acestea două combinate vor face ca impozitele anuale pe case și terenuri să crească cu 80% și chiar 100%.

Vezi aici cum se calculează impozitul pe proprietate din 2026.

Impozitul la valoarea de piață - Vestea și mai rea e că din 2027 ar trebui să intre în vigoare adevărata creștere, mama tuturor creșterilor impozitelor pe proprietăți, pentru că baza de impozitare va fi valoarea reală de piață a proprietăților. Atunci va fi o explozie probabil a impozitelor pe proprietate, cel puțin în marile orașe unde există deja o piață imobiliară bine închegată și unde tot proprietarul s-a bucurat până acum, că i-a crescut valoarea apartamentului, dar impozitul pe proprietate rămăsese ca acum zece ani.

Măsura ar fi trebuit să intre în vigoare din 2026, dar se pare că nu s-au putut corela la timp grilele notariale (acolo unde există valorile reale de piață ale proprietăților) cu sistemele fiscale locale, căci se știe că în România fiecare primărie lucrează în alt sistem informatic, după cum a cunoscut și primarul vreun băiat care se pricepea la IT...

Creditarea - Nu uităm să adăugăm la toate aceste scumpiri și costul creditării, care nici el nu e mic în anii ăștia, că dacă era se înghesuia mai multă lume la Prima casă. Conform statisticilor de la Banca Națională a României, din cele peste 3,3 milioane de credite ipotecare, în lei sau valute, aflate în soldul băncilor comerciale la mijlocul anului 2025, peste 2,2 milioane erau împrumuturi cu dobândă fixă, în lei. În 2026 urmează să se încheie etapa de trei ani, cu dobândă fixă, negociată pentru creditele acordate sau refinanțate în 2023, și trecerea la dobânda variabilă, formată din indicele IRCC plus marja băncii, ceea ce va însemna o creștere a ratelor. Așadar, de la anul se vor scumpi și ratele la credite, asta pentru cei care nu știu, nu vor sau nu au auzit că pot cere și chiar obține o refinanțare de credit.

Așadar, având în vedere toate cele enumerate mai sus, sunt puține șanse ca în 2026 piața imobiliară să cadă sau să scadă prețurile. În București, de exemplu, se mai adaugă încă o condiție la situația încordată a pieței, și anume stagnarea ritmului construcțiilor, din cauza (sau datorită) limitării drastice a autorizațiilor de construire și a blocării procesului de realizare a noului Plan Urbanistic General (PUG). Conform unei știri de presă, consorțiul condus de Universitatea de Arhitectură și Urbanism Ion Mincu, care lucrează la proiect, nu a fost plătit pentru redactarea primei versiuni, motiv pentru care a suspendat contractele de muncă ale întregii echipe tehnice. La noul PUG se tot lucrează din 2013 și nu se mai termină.

Randamentu’, cât mai e randamentu’?

Totuși e puțin probabil că toate aceste neajunsuri vor face investițiile în imobiliare neatractive, căci se știe că tot omul care are cât de cât niște economii, le bagă în imobiliare, că are impresia că la alea se pricepe, spre deosebire de bursă sau criptomonede.

Dar investiția vine la pachet și cu clasica întrebare: randamentu’, cât e randamentu’? Iar răspunsul la fel de clasic și simplist totodată este următorul: valoarea locuinței = chiria pe 15 ani. Adică dacă îți scoți investiția făcută în apartament în 15 ani de chirie, te poți considera mulțumit – spun oamenii „care se pricep” pe grupurile de investiții imobiliare.

Doar că formula asta nu e general valabilă pentru toate apartamentele, că nu avem toți bani de investit în zone cu chirie mare. Plus că – după cum am mai scris pe aici, în București, peste 200.000 de locuințe sunt goale, deci neînchiriate, deci nu produc nimic, dimpotrivă, vor genera costuri și mai mari din 2026.

Așa că, specialiștii în investiții imobiliare – căci avem și din ăia destui – au venit cu o nouă listă de criterii de luat în calcul. Atunci când cumpărați o proprietate și vreți să-i calculați randamentul, gândiți-vă și la următoarele aspecte:

- Nu calculați numai cât e chiria zonei în momentul achiziției, căci chiriile se mai schimbă (chit că cresc mai greu în ultima vreme), iar în 15 ani sigur se schimbă valorile;

- Vedeți și potențialul de creștere al zonei. Poate că astăzi randamentul pare mic, dar în 7 ani, poate se fac investiții în zona respectivă și sigur mai cresc și chiriile;

- Totuși nu orice zonă se pretează la investiții – dacă cumpărați un apartament într-o dezvoltare imobiliară undeva în câmp, colț cu un viitor alt complex rezidențial, sunt șanse mari să stați cu el neînchiriat și nici să nu-și aprecieze valoarea prea mult în timpul vieții voastre;

- Dacă nu urmăriți decât să băgați banii în ceva, ca să nu stați cu cărămida în casă și să-i duceți grija, randamentul din chirie poate deveni irelevant, căci după cum vedem valoarea unei case n-a prea scăzut din 2008 încoace, iar raportat la piața imobiliară europeană oricum noi suntem pe ultimele locuri, deci mai e loc de crescut. Așadar, dacă valoarea casei crește cu un 10-13%, cum s-a întâmplat anul ăsta, tot veți avea un câștig poate chiar mai mare decât chiria pe câțiva ani.

Prin urmare, sunt mai mulți factori de luat în seamă la calculul randamentului unei investiții imobiliare și pentru un răspuns simplu la această întrebare complexă e nevoie fie să apelați la un specialist, fie să citiți multe studii și statistici ca să vă lămuriți singuri unde și când e bine să cumpărați o proprietate imobiliară, ca investiție.

Oricum, judecând după cum cresc toate, în ultimii ani, probabil că cel mai bun moment pentru a cumpăra o locuință (ca investiție sau pentru locuit) e cât mai curând, căci așteptarea nu face decât să mai scumpească prețurile.

Cam atât pentru 2025, să vedem ce ne mai aduce 2026.

3.740 vizualizari Autor D.B. 10.12.2025

Garsonieră sau apartament, ce merge mai bine la studenți; Cât de rentabilă mai e piața închirierilor...

Bucureștiul rămâne motorul pieței, dar cumpărătorii sunt tot prudenți; Numărul tranzacțiilor se menține...

Ce este un detector autonom de incendiu; Cât costă și cine suportă cheltuiala?; De când devine obligatoriu;...